PERCHÉ SCEGLIERE CAMPA

- Perché scegliere CAMPA >

- Differenze con Polizze

Differenze con

Polizze

Assicurative

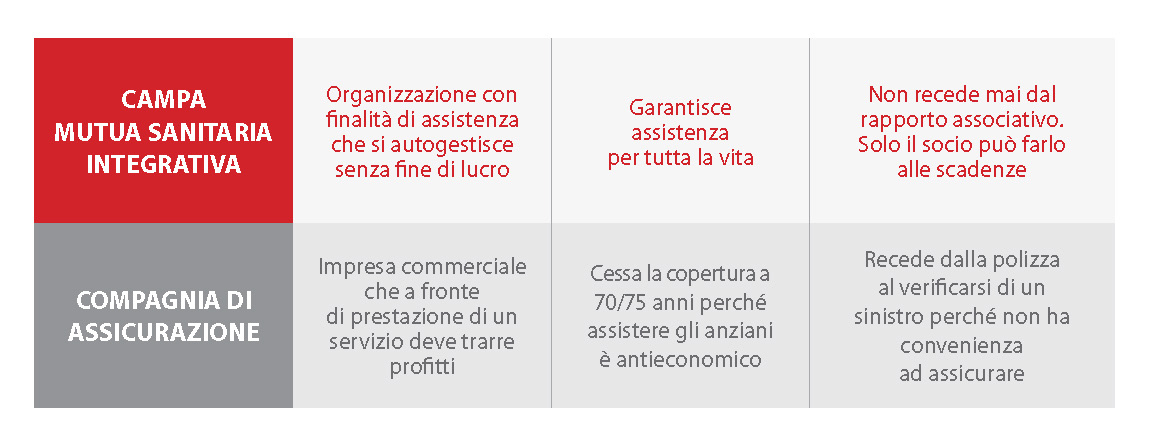

Comunemente nel linguaggio corrente si tende a confondere il rapporto associativo che esiste in una Mutua Sanitaria Integrativa con quello assicurativo che si instaura allorché si stipula una polizza malattia con una Compagnia di Assicurazione.

Nel contratto assicurativo l’assicurato trasferisce in capo all’assicuratore in cambio di una somma di denaro (premio) un rischio. Il rischio è quello derivante dal pagare le spese necessarie a ripristinare o garantire la propria salute a seguito di un evento patologico (sinistro). L’assicuratore è un imprenditore il quale assume questo rischio a fronte del quale potrà ricavare un guadagno (nel caso l’ammontare dei sinistri da risarcire sia inferiore ai premi) o una perdita nel caso opposto. Ci troviamo pertanto nell’area classica delle attività di tipo imprenditoriale commerciale.

Nelle Mutue Sanitarie Integrative invece i Soci partecipano equamente a costituire un fondo che servirà per offrire un aiuto o una tutela a chi si troverà nella necessità di affrontare delle spese mediche, e pertanto accettano di suddividere il rischio di sostenere spese sanitarie con quello di tutti gli altri Soci.

Il Fondo mutualistico non ha scopo lucrativo, pertanto i contributi che i Soci sono chiamati a versare sono solo quelli necessari a garantire le prestazioni di cui i Soci avranno bisogno, oltre che a coprire i contenuti costi di gestione. Non vi è pertanto una finalità commerciale ma esclusivamente assistenziale.

Ma quali sono quindi in concreto gli elementi sostanziali che le distinguono?

Chi offre più garanzie? A voi giudicare.

Molto spesso le compagnie di assicurazione, anche se prospettano un livello di copertura estremamente elevato in termini di massimali per i grandi eventi chirurgici (specie quando si è giovani e sani, attesa la scarsa probabilità del verificarsi di gravi malattie) al primo sinistro recedono dalla polizza. Inoltre le polizze non si rivelano strumenti efficaci per coprire le prestazioni diagnostiche specie quando con il passare degli anni si incomincia ad avere bisogno di una costante attività di prevenzione medica.

Le coperture mutualistiche sono invece in grado di offrire un aiuto più realistico e vicino alle esigenze assistenziali delle persone, garantendo un giusto mix tra la tutela per i grandi eventi chirurgici e le periodi che necessità di cura e prevenzione.

Dal punto di vista etico la mutualità esprime inoltre un valore in più, perché grazie alla solidarietà di tutti i Soci offre assistenza a persone altrimenti escluse da ogni forma di integrazione sanitaria.