AZIENDE E

COPERTURE COLLETTIVE

- Approfondimento

Aziende e coperture collettive

Approfondimento

Normativa Fondi

Sanitari Integrativi

Decreto Ministeriale 17 ottobre 2009 sull’Anagrafe di fondi, casse, enti e società di mutuo soccorso che svolgono attività socio sanitaria integrativa al Servizio sanitario nazionale.

Il provvedimento, firmato dal Ministro del Welfare Maurizio Sacconi, ha dato applicazione al D. Lgs. n. 502/1992 (e successive modificazioni: v. D. Lgs. n. 229/1999) ed al primo provvedimento attuativo del 31 marzo 2008 del Ministro della salute Livia Turco sugli ambiti di intervento dei fondi integrativi e ha istituito l’Anagrafe dei Fondi Sanitari presso il Ministero della Salute.

L’Anagrafe dei Fondi Sanitari prevede due Sezioni distinte:

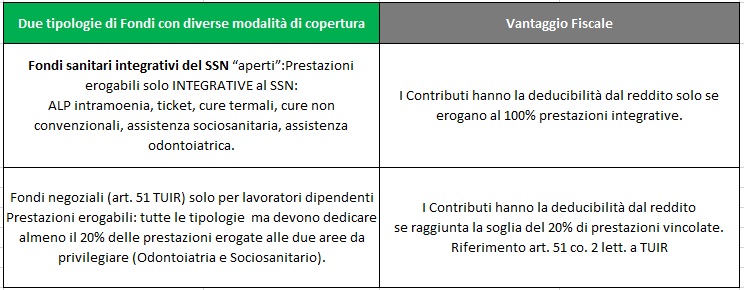

A) Fondi Sanitari Integrativi del Servizio Sanitario Nazionale, istituiti o adeguati ai sensi dell’art. 9 del D. Lgs. 502/92 e successive modificazioni. Si tratta di Fondi aperti a cui tutti possono accedere, istituiti o adeguati ai sensi dell’art. 9 del D. Lgs. 30 dicembre1992 e successive modifiche i cui contributi possono essere deducibili ai sensi dell’art. 10 lett. e ter del TUIR, ma solo a condizione che siano rispettati gli ambiti di intervento definiti dall’art. 1 co. 2 del DM 31 marzo 2008: cioè al 100% prestazioni esclusivamente integrative. Eredi quindi dei così detti vecchi Fondi doc.

B) Enti, casse, società di mutuo soccorso di cui all’art. 51 comma 2 lett.a del TUIR. Si tratta cioè di Fondi chiusi rivolti a lavoratori dipendenti (con pluralità di prestazioni ma rispetto del 20% di prestazioni vincolate - socio sanitarie e odontoiatriche - sul totale delle risorse destinate alla copertura).

Il decreto contiene una più dettagliata elencazione delle prestazioni cosiddette “vincolate”, da fornire nella misura di almeno il 20% del totale delle prestazioni che i fondi di derivazione negoziale dovranno garantire agli iscritti, pena la perdita delle agevolazioni fiscali (deduzione dal reddito fino a 3.615 €) e stabilisce le modalità per l’iscrizione all’Anagrafe dei fondi sanitari integrativi, istituita presso il Ministero della Salute.

Le prestazioni integrative che dovranno rappresentare almeno il 20% di tutte le risorse impegnate da Fondi, Casse e Società di Mutuo Soccorso per l'intera gamma di prestazioni erogate nell'anno, al netto delle spese gestionali, sono identificate in quattro tipologie:

• assistenza odontoiatrica, incluse le protesi;

• prestazioni sociali a rilevanza sanitaria per i non auto sufficienti per favorirne l'autonomia e la permanenza a casa, ma anche presso le strutture residenziali e semiresidenziali non assistibili a domicilio;

• prestazioni sanitarie a rilevanza sociale da garantire ai non auto sufficienti, sia a casa sia presso strutture esterne;

• prestazioni destinate al recupero di chi è temporaneamente inabile per infortunio o malattia (dagli ausili ai dispositivi medici fino alle cure termali e alla riabilitazione).

È stato pertanto equiparato il tetto di deducibilità tra i Fondi integrativi del Servizio Sanitario Nazionale (art. 9 D.Lgs 502/92) e i Fondi sanitari di derivazione contrattuale (per lavoratori dipendenti ai sensi dell’art. 51 TUIR) in 3.615 euro la vecchia distinzione tra Fondi doc e non doc).

Tuttavia mentre condizione per la deducibilità dei contributi per i Fondi integrativi del SSN (così detti fondi aperti) è quella di erogare al 100% solo prestazioni non garantite dal SSN (odontoiatria, prestazioni socio-sanitarie, cure termali, cure alternative) o compartecipazioni alla spesa quali ticket e attività libero professionale intramoenia, per i Fondi Sanitari aziendali (fondi chiusi) è quella dal 2010 di destinare almeno il 20% delle erogazioni complessivamente garantite ai propri assistiti a prestazioni socio-sanitarie e/o di assistenza odontoiatrica.

Il beneficio fiscale viene accordato ai contributi di assistenza sanitaria versati dal datore di lavoro o dal lavoratore solo se vengono soddisfatte le seguenti condizioni:

• I contributi devono essere versati a un ente, una cassa, una società di mutuo soccorso avente esclusivamente finalità assistenziale;

• Il versamento dei contributi deve essere previsto da uno specifico contratto o accordo collettivo o da un regolamento aziendale.

• L’Ente, la Cassa, la Società di Mutuo Soccorso che gestiscono il Fondo sanitario o il Fondo stesso devono essere iscritti all’Anagrafe Fondi Sanitari Integrativi del SSN e garantire il rispetto della destinazione del 20% delle prestazioni vincolate sul totale di quelle erogate.

Per il datore di lavoro l'importo dei contributi di assistenza sanitaria versati costituisce costo per lavoro dipendente integralmente deducibile dal reddito d'impresa calcolato ai fini IRPEG.

Un'ulteriore agevolazione di cui usufruiscono i contributi di assistenza sanitaria a carico del datore di lavoro per i Fondi sanitari negoziali è che in luogo della contribuzione sociale ordinaria (pari in media al 47%) sono soggetti solo ad un contributo di solidarietà del 10%, che deve essere devoluto alle gestioni pensionistiche di legge cui sono iscritti i lavoratori.

Anche per il lavoratore i contributi da lui versati per fini di assistenza sanitaria sono deducibili dal reddito imponibile con vantaggio fiscale pari all’aliquota marginale. Tale regime fiscale è esteso anche ai contributi versati per i propri familiari che siano o meno fiscalmente a carico.

Il lavoratore che ottiene il rimborso delle spese sanitarie sostenute, potrà avvalersi, in sede di dichiarazione personale dei redditi, della deduzione dal reddito o della detrazione d'imposta nella misura del 19% che spetta sull'importo che eccede 129,11 euro, limitatamente alla parte di spesa rimasta effettivamente a suo carico e non rimborsata dal fondo sanitario aziendale.