AZIENDE E

COPERTURE COLLETTIVE

- Aziende >

- Regime Fiscale Aziende

Regime Fiscale Aziende

Regime Fiscale

Copertura Sanitaria Integrativa Aziendale: Deducibile dal Reddito

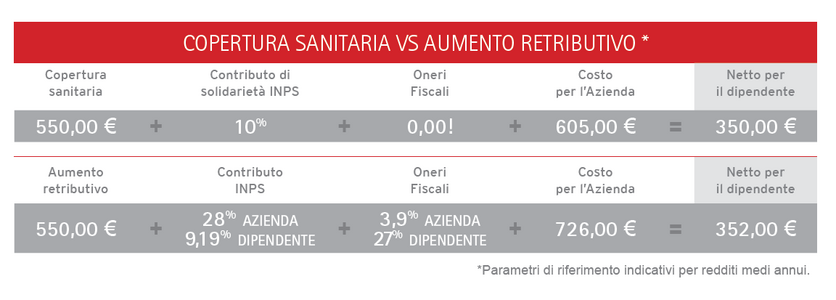

Nello schema che segue è evidente il risparmio per l’azienda e per il dipendente che deriva dal destinare un contributo (ad esempio di 350 €) alla copertura sanitaria aziendale anziché come aumento in busta paga:

I Contributi per le Coperture Sanitarie Aziendali sono Deducibili

L'art. 51, comma 2, lett. a) del TUIR (Testo unico delle imposte sui redditi D.P.R. n. 917/1886) contiene la disciplina dei contributi di assistenza sanitaria versati dal datore di lavoro e dal lavoratore stabilendo condizioni e limiti per la non concorrenza degli stessi al reddito di lavoro dipendente.

Il comma 2 del predetto articolo, recentemente modificato in seguito al Decreto sui Fondi sanitari integrativi del SSN, recita:

2. Non concorrono a formare il reddito:

a) i contributi previdenziali e assistenziali versati dal datore di lavoro o dal lavoratore in ottemperanza a disposizioni di legge; i contributi di assistenza sanitaria versati dal datore di lavoro o dal lavoratore ad enti o casse aventi esclusivamente fine assistenziale in conformità a disposizioni di contratto o di accordo o di regolamento aziendale, che operino negli ambiti di intervento stabiliti con il decreto del Ministro della salute di cui all'articolo 10, comma 1, lettera e-ter), per un importo non superiore complessivamente ad euro 3.615,20. Ai fini del calcolo del predetto limite si tiene conto anche dei contributi di assistenza sanitaria versati ai sensi dell'articolo 10, comma 1, lettera e-ter);

CAMPA già fungeva da Cassa Sanitaria per le coperture realizzate dalle Aziende per i propri dipendenti in quanto le Società di Mutuo Soccorso sono equiparate a “Enti e Casse aventi finalità esclusivamente assistenziali”.

Attualmente è iscritta all’Anagrafe dei Fondi Integrativi del SSN in conformità al Decreto Ministeriale 27 ottobre 2009 - Ministro Welfare Sacconi.